2020年家居行业融资、并购、上市全景图

2020是困难的一年,疫情的到来,对全行业都形成了巨大的压力;2020是进取的一年,线下的缺失,让几乎所有家居企业加快了自己的数字化转型。

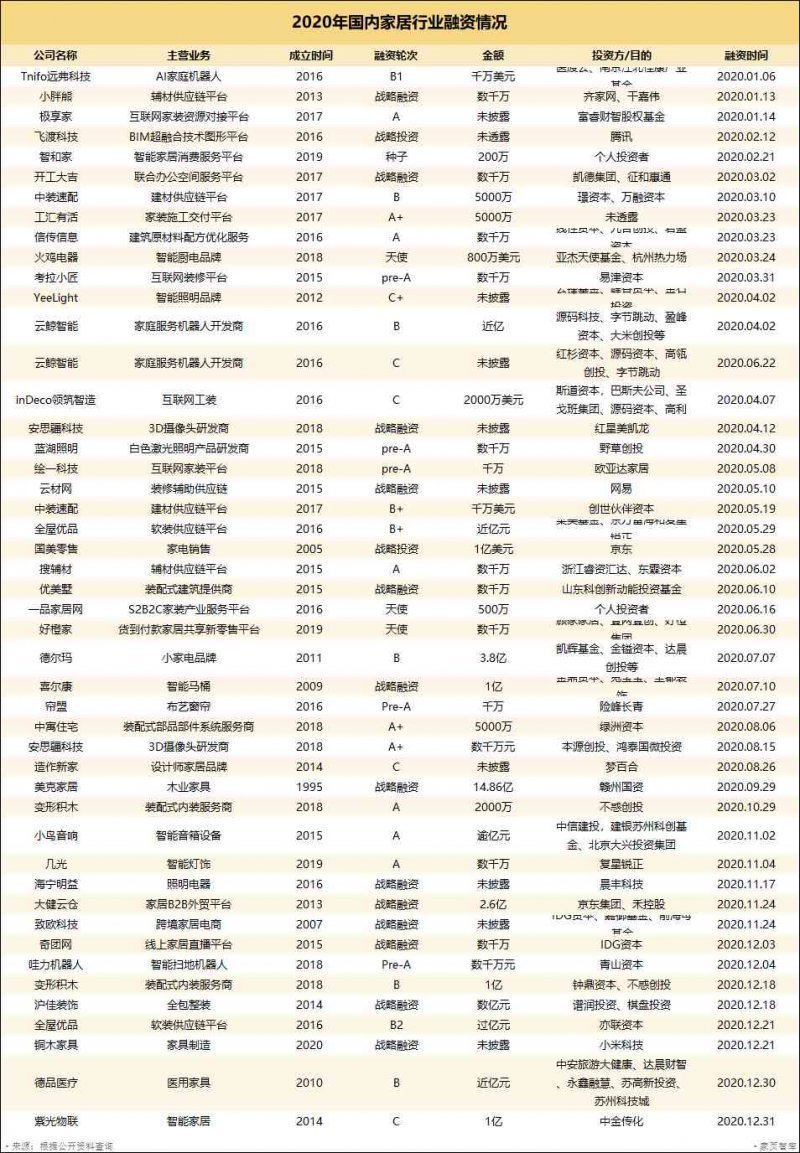

对于资本市场,同样因为疫情带来了很多不一样的改变。在资金和融资事件均减少的情况下,钱在更多地流向拥有成熟模式的成长期企业。137起融资事件中,仅47起创投层面的融资,总金额约49.88亿元,其中只有一起种子轮,三起天使轮。

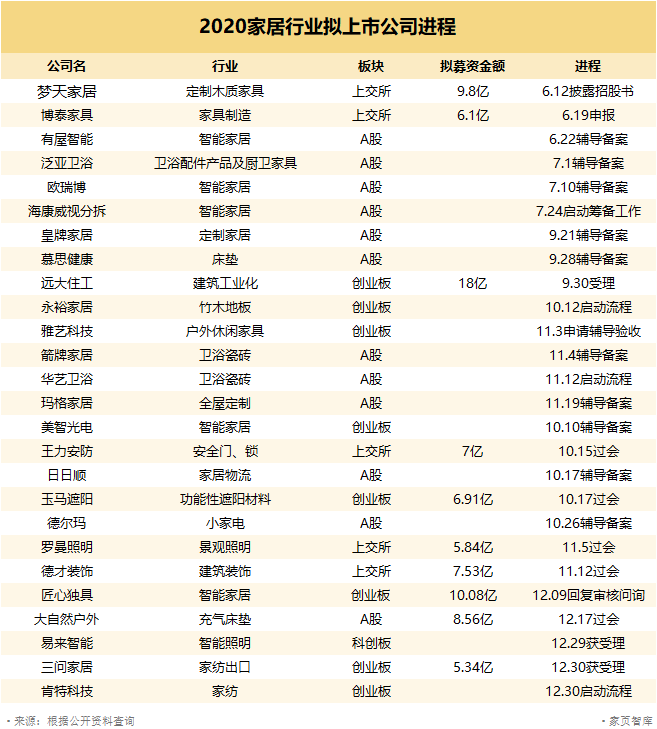

融资事件减少,上市企业却在增加。经受住疫情考验的公司,大多有着自己成熟的商业模式和积蓄的潜在能量,那么选择上市融资,则显得理所当然。2020年,在已经有18家家居企业上市后,依然有26家公司,走在上市的路上。

18家已经上市的企业,共募资208.09亿元,总市值3989.78亿元。即使排除特殊的海尔智家,总市值依然高达2957.35亿元。

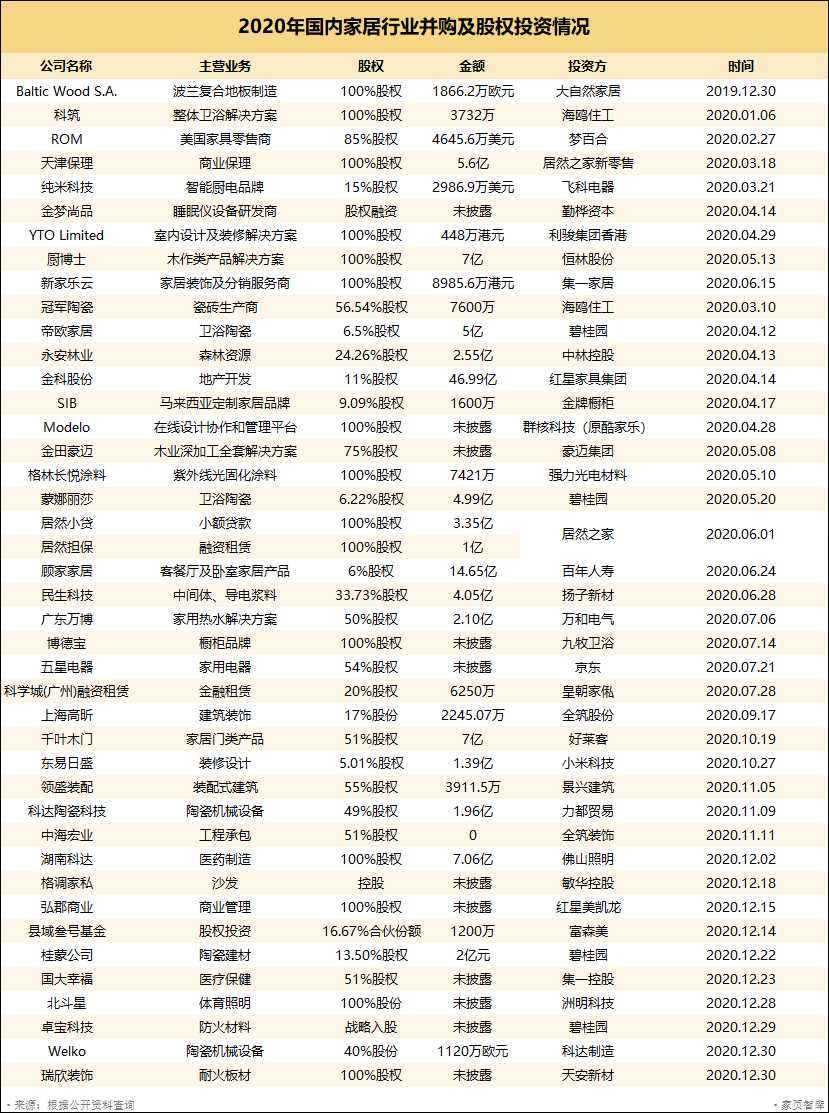

在大多数领域逐渐进入存量市场之后,很多企业也开始了自己的版图扩张之旅,它们或进入相邻的领域做大做强,或进入风口试图开辟第二战场,或选择走出国门在他国寻觅机会。这种情况下,入股、并购无疑是优质选择。今年42起股权转让,披露出来的金额约127.82亿元,其中或多或少都能看到类似的意图。

(图片来源:家页传媒,侵删)

(一)

融资件数遭遇腰斩,想要拿钱需要硬手段

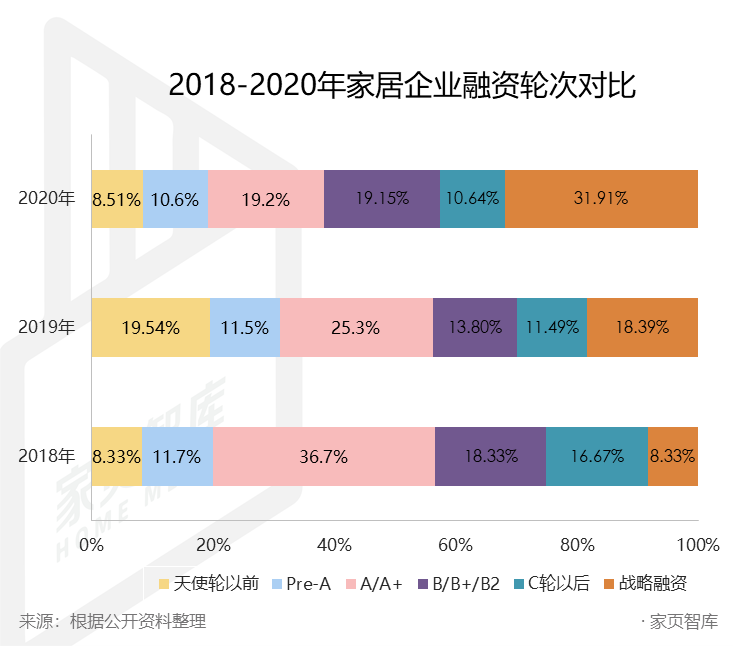

在家页传媒总结的137起融资事件中,如果仅就创投行业而言,一共有47起融资,其中1起种子轮,3起天使轮,14起A/A+/pre-A,9起B/B+/B2,5起C/C+,15起战略融资,融资总额约为49.88亿人民币。

(图片来源:家页传媒,侵删)

相较于2019年的87起融资,2020年的融资起数几乎遭到腰斩,披露金额也一夜回到5年前的水准。这种情况的出现,一方面在于家居各个领域都逐渐走向了整合或者成熟阶段,市场的领导者开始出现,真正有前景的项目都已经在之前完成融资或者走到了上市阶段。

比如小米生态链企业石头科技于今年2月21日登陆科创板之后,股价一路上扬,一路涨到1065元,成为继茅台之后,第二支A股千元股。同样的,家居物流领域的独角兽日日顺也于11月17日完成了辅导备案,开启了自己的上市征程。

另一方面,在疫情的影响下,各行各业都面临极大的压力,不仅仅是家居行业,整体的投融资都在下降。根据虎博搜索发布的数据显示,2020上半年,投资笔数及金额都明显缩水,完成投资仅827笔,公开披露的总投资金额3115亿元,皆不足2019年数据的1/3,这和家居行业的走势,基本相同。

想要拿到融资,或团队能力过硬,或商业模式新颖,在早期项目充满不确定性的当下,企业必然需要有相对稳定的营收模式,才可能在寒冬中获得锦上开花的钱。比如美克家居、国美零售这种老牌劲旅,都拿到了大笔融资,小鸟音响、几光这类专注于垂直领域且有一定积累的企业也很顺利拿到了钱。

(二)

跟上资本市场动向,家居企业上市迎来爆发

2020年,家居行业一共有18家企业成功上市,其中创业板3支,科创板1支,上交所7支,深交所5支,H股2支。要知道,过去几十年,A股总共也才66家家居上市企业而已,可以说今年是家居企业IPO的爆发之年。

(图片来源:家页传媒,侵删)

从行业领域的角度可以看到,上市的公司中,有北鼎、彩虹电器等小家电企业,有帅丰电器、火星人、亿田智能三家集成灶企业,有石头科技等智能家居企业,有众望布艺等材料领域企业,也有法狮龙、中天精装等工程领域企业。

家居建材各细分领域批量涌现企业上市,一方面得益于注册制的政策,更重要的是行业步入成熟期,很多企业经历多年积累,具备了进入资本市场的条件,未来行业马太效应将进一步显现,头部优势持续爆发。

(图片来源:家页传媒,侵删)

此外,随着A股市场的改革逐渐启动,目前境内的上市门槛几乎和美股持平,大大加快了A股IPO的数量和效率,这也让上交所直接成为了上半年全球IPO之王。资本市场就是这样,西方不亮东方亮,在创投层经历寒冬的时候,退出端享受狂欢也是顺理成章的。

而相对于创投层的小心翼翼,上市企业的募资规模就要大上很多了。除了海尔智家的H股上市较为特殊之外,其他17家企业仅上市就募资208.09亿元。其中公牛募资48.87亿元,石头科技募资45.2亿元。

(三)

版图扩张,入股或收购依然是优质选择

2020年,一共发生了42起股权交易,其中27起交易涉及控制权的变化。并购入股的目的基本分为三类,一是资本运作,这类较少不细说;二是进入新的领域,购买或入股成熟企业,往往会比从零开始更顺利;三是对国外市场的开拓,逻辑和第二类是一样的。

进入新领域层面,比如海鸥住工7600万元取得冠军瓷砖55.54%股权的案子中,海鸥住工就明确表示将业务拓展至瓷砖的生产经营,有利于促进公司整装卫浴新业务更快发展。这种构筑产业链上下游,建立协同效应的布局,虽然老套,但一直有效。

同样的,群核科技收购Modelo,恒林股份7亿收购厨博士,是类似的逻辑。小米1.39亿取得东易日盛5.01%股权、京东购得五星电器剩余54%股权,同样是类似的逻辑。

和海鸥住工这种对临近领域的扩充不同,居然之家5.6亿并购天津保理、3.35亿并购居然小贷、1亿并购居然担保,则明显是迫于今年极难完成的对赌协议,想要在风口秀一把操作,只是不知道有没有那手法了。同样的,皇朝家俬6250万取得科学城(广州)融资租赁20%股权,显然也想玩玩资本游戏。

海外扩张层面,以大自然家居、梦百合、金牌厨具最有代表性,它们分别以1866.2万欧元并购波兰复合地板制造Baltic Wood S.A.,4645.6万美元取得美国家具零售商ROM 85%股权,1600万元取得马来西亚定制家居品牌 SIB 9.09%股权。

值得注意的是,上半年高举扩张大旗的碧桂园,则在家居行业放慢了步伐。尤其是上半年5亿元收购帝欧家居6.5%股权、4.99亿元收购蒙娜丽莎6.22%股权的事宜也在8.14日终止。近几年碧桂园多元化发展的脚步一直在持续,和家居领域的故事显然还有得写,年末2亿元入股蒙娜丽莎旗下子公司就是明证。

(图片来源:家页传媒,侵删)

(四)

投资趋势:智能家居、渠道和平台

资本寒冬中,资本的流向相当清晰,一个是投资未来,即智能家居;一个是解决生意的问题,渠道解决交易、平台解决效率。所以,我们也可以得出结论:

(图片来源:家页传媒,侵删)

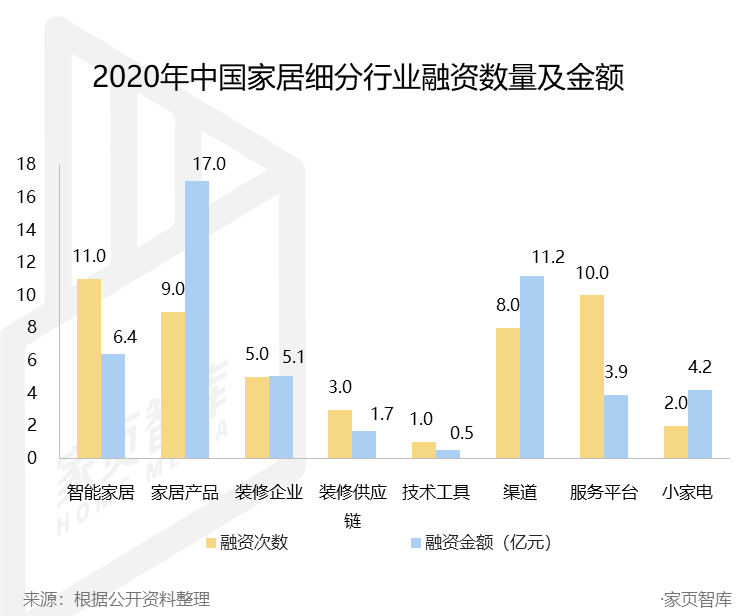

◎智能家居是大势所趋

虽然近几年智能家居的增长率,在快速下滑。尤其是在今年疫情的打击下,第三季度智能家居设备市场出货量甚至出现了负增长,同比下降2.5%。但谁都知道,这一定是未来,就像智能手机那样,需要的仅仅是突破目前的困境。

事实上,可以欣喜地看到,目前行业的规则是在不断进化的。比如最大的问题——生态的碎片化,这一点在最近由小米、华为等巨头一起成立的开放智联联盟,就将问题的解决向前推动了一大步。这种情况下,体验层面的问题,解决也只是时间问题。

同样的,投资的逻辑本来就是对未来的投资,作为必定会成为风口的行业,智能家居的投资热潮并不会轻易衰减。今年一共11家智能家居企业拿到投资,从A轮到C+轮,应有尽有,金额也大都处于亿级水平。

◎新兴渠道正在占据市场

2020年,一共有8个渠道品牌/公司拿到投资。除了国美零售带有传统的线下渠道性质,无论是专注于互联网装修的考拉小匠,还是家居共享新零售平台好橙家,亦或是家居产品视频团购平台奇团网,都是对新兴渠道的开拓。

商业的本质,是交易。而如何完成交易,是渠道。无论是对传统渠道的巩固,还是对互联网新兴渠道的开拓,都是解决商业最本质的问题。渠道的重要性,在任何时候都不容忽视。重要的是,企业对渠道的经营和平衡。

◎资源整合依然是行业痛点

在资本寒冬中,唯二融资笔数达到10笔的,一个是智能家居,另一个就是平台,披露金额为3.9亿元。上下游沟通效率低下,一直是家居行业的顽疾,所以谁能解决上下游信息的不对称以及流通的低效,谁就有可能就在竞争中获得优势。

解决信息不对称和流通的问题,本来应该是各个企业在进行数字化的过程中,完成流程再造,从而提高效率。但在数字化相对缓慢的家居行业,提供资源的整合服务,依然是行业的痛点之一。

中装速配为家装企业提供一站式的输出材料供应链,工汇有活为建筑装饰行业提供工人资源和施工管理系统,极享家解决的则是消费者的信息不对称。凡此总总,都是在解决目前行业急需的信息与资源流通问题。

注:

本文美元汇率统一用全年平均汇率6.9;同理欧元用7.9

投融资未披露金额用天使及以前500万、A及A+1000万、B及以后5000万计算,若为A&A+的数千万元,则用2000万代入计算;战略融资未披露金额以前一轮融资为基础代入轮次计算。并购及股权投资未披露金额因不用于具体分析,所以未算入总数。

(文章来源:家页传媒,侵删)

家居行业做软文营销推广应该怎样入手

家居行业做软文营销推广应该怎样入手  家装行业互联网推广营销怎么做?

家装行业互联网推广营销怎么做?

门窗行业营销策划的精髓与方法

门窗行业营销策划的精髓与方法  巧妙迎接未来,门窗品牌设计策划的突破之道

巧妙迎接未来,门窗品牌设计策划的突破之道